아프리카 시장을 떠올려 보자. 상인들이 길거리에 쭈그리고 앉아서 꾸깃꾸깃한 현금으로 농산물을 거래하는 모습을 떠올리는가? 혹여나 물물교환이라도 할 것 같은가? 내가 나이로비에서 본 모습은 그렇지 않았다.

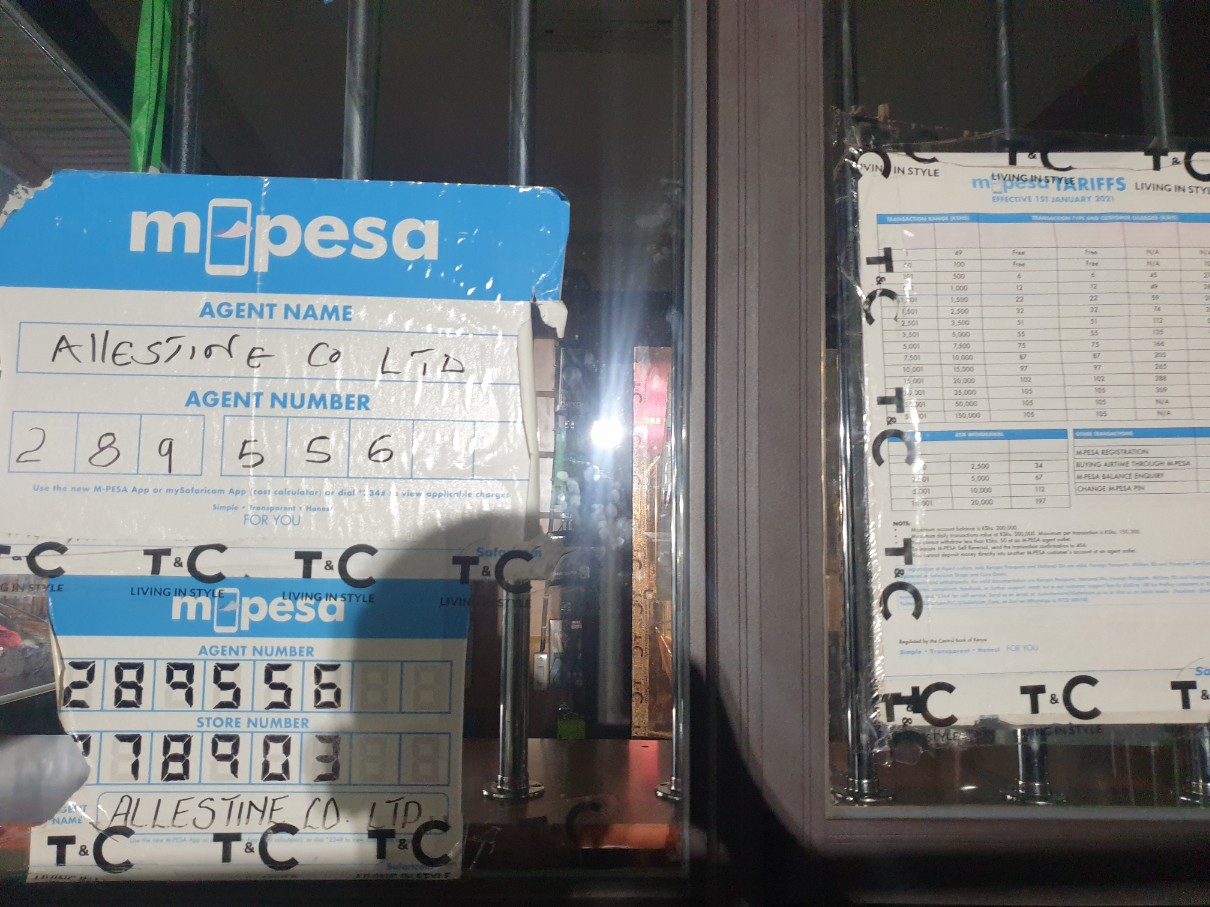

나이로비 내 빈민가인 키베라(Kibera) 지역을 방문했을 때다. 빈민가 지역에서 외국인을 상대로 금품 갈취가 많다고 해서 현금을 들고 가지 않았다. 동네를 돌아다니다 보니 날이 더워서 그런지 목이 말랐다. 현금을 들고 오지 않아서 구멍가게에서 생수를 구입할 수 있을까 망설였다. 그러나 잠시 후 길가에 구멍가게를 보는 순간 나의 걱정은 의미 없음을 알 수 있었다. 매우 열약한 빈민가 지역임에도 불구하고 모든 구멍가게와 좌판에는 엠페사(M-pesa)로 돈을 받는다는 안내판이 있었기 때문이다.

이뿐만인가? 마사이마라로 사파리 투어를 갔을 때다. 사파리 투어 마지막 날 마사이족 마을을 방문했다. 마을 구경이 끝나고 기념품을 파는 좌판에 데리고 갔다. 가격이 싸지도 않고 사고 싶은 물건이 없어서 "I have no cash (현금이 없습니다.)"라고 말하니, 마사이족 할머니가 "M-pesa possible (엠파사 가능합니다.)"라고 말하는 것이었다. 흙과 소똥으로 집을 짓고 사는 마사이족 마을을 좀 전에 본 나로서는 놀라웠다.

케냐 나이로비에서 살면서는 현금을 하나도 들고 다닐 필요가 없다. 대부분 모든 가게에서 엠페사로 돈을 받기 때문이다. 내가 아침마다 지사 사무실에 가기 전 들려서 커피를 사던 커피숍은 아예 "No cash accepted (현금 안 받습니다)"라는 안내판을 올려놓고 결제를 대부분 엠 페사로 받았다. 사설 주차장에서도 주차요금을 엠페사로 결제할 수 있었다. 택시와 버스도 엠페사로 탑승할 수 있었다. 피자 배달도 기사에게 엠페사로 송금해 주면 됐다.

우리나라 전통시장 좌판과 구멍가게를 생각해 보자. 물론 우리나라는 신용카드 사용률이 높아 신용카드 하나만 들고 나가면 결제가 안 되는 곳이 없다. 그런데도 아직 토스와 같은 핀테크(Fin-tech) 기술을 활용한 결제가 보편적이지는 않다. 일상에서 핀테크 기술 활용 면에서 케냐가 우리나라보다도 보편화된 것이 아닌가 생각이 든다. 핀테크(Fin-tech)란 Finance(금융)와 Technology(기술)의 합성어로 금융 서비스와 기술의 융합을 통한 산업의 변화를 의미한다.

엠페사 서비스는 케냐 최대의 통신사 Safari com(사파리콤)에서 제공한다. 엠(M)은 모바일, 폐사(Peas)는 스와힐리어로 돈이란 뜻이다. 2022년 기준으로 케냐 내 엠페사 사용자 수는 3,000만 명을 넘어섰다고 한다. 세계은행(WB, World Bank) 기준으로 2021년 케냐 인구가 5,301만 명 중 15세 이상은 대략 3,000만 명이라고 한다. 이 숫자로 볼 때, 15세 이상 인구 대부분이 엠페사를 사용하고 있다는 뜻이다.

엠페사 가입은 간단하다. 별도의 은행 계좌는 필요 없다. 휴대전화를 개통함과 동시에 간단한 엠페사 가입 동의서를 작성하면 끝이다. 가입이 완료되면 내 휴대전화 번호가 곧 계좌가 된다. 돈은 충전하고 싶은 만큼 대리점에 가서 현금을 주면 그만큼 돈을 충전해 준다. 돈을 찾을 때도 이런 대리점을 찾으면 된다. 대리점은 케냐 모든 지역에 없는 곳이 없다.

핀테크와는 어울리지 않는 아프리카에서 엠페사가 발전하게 된 데는 몇 가지 이유가 있다.

첫 번째로, 기존 금융 인프라의 부재다. 우리나라를 포함한 발전된 경제를 가진 국가에서는 기존 금융기관들이 만들어 놓은 금융 제도와 규제가 있다. 핀테크는 이런 기존 규제와 제도 내에서 발전해야 한다. 이런 규제와 제도는 때때로 핀테크 기술의 발전을 막는 장벽으로 작용하기도 한다. 반면 케냐와 같은 나라는 기존 금융기관들이 만들어 놓은 제도와 규제가 상대적으로 부재하다. 이렇기 때문에 핀테크 산업이 성장하는데 장애물이 없던 것이다.

퀀텀 점프(Quantum Jump)란 기업이나 산업이 단계를 뛰어넘어 비약적으로 발전하는 것을 의미한다. 본래 물리학에서 유래한 용어이며, 양자가 연속적인 흐름을 보이는 것이 아니라 계단을 뛰어오르듯 불연속적인 흐름을 보이는 것을 뜻한다고 한다. 쉽게 말해 경제학에서는 '단계를 건너뛴 성장'을 의미한다. 케냐의 핀테크 산업은 퀀텀 점프를 보여주는 좋은 사례가 아닐까 싶다.

두 번째 이유는 엠페사 서비스 출시 당시 사파리콤의 시장 점유율에 있다. 사파리콤에 따르면 엠페사 서비스가 처음 출시 된 2007 당시 케냐에서 시장 점유율이 70%를 넘었다고 한다. 국민 다수가 사파리콤 가입자임에 따라 엠페사 출시 후 시장에 침투하기에 유리했다. 우리나라를 포함한 경제가 발전한 국가에서는 다수의 통신 사업자가 시장을 나누어 점유하고 있다. 참고로, 2023년 기준으로 우리나라 최대 통신사인 SK텔레콤은 점유율이 39.95% 수준이다.

세번째는 사용자에 초점을 맞춘 서비스에 있다. 엠페사가 출시 된 2000년대 후반, 케냐에서는 은행 계좌가 없는 사람이 많았다고 한다. 지금도 도시에서 조금만 벗어나면 은행을 찾아보기가 힘들다. 소득이 적은 시민들은 은행 방문을 큰 문턱처럼 느꼈으며, 은행 업무는 복잡하고 부자들을 위한 것이라고 인식했다 한다. 이에 따라 소득이 적은 사람들은 봉급을 현금으로 받아 집에 보관하여 사용했다고 한다. 엠페사는 이런 사람들의 인식을 정확히 간파하고 해결책을 제시했다. 소외된 지역이 없게 모든 서비스를 비대면으로 가능하게 했고, 가입 문턱을 낮추어 누구나 사용할 수 있게 했다. 엠페사는 순식간에 사람들의 입소문을 탔다.

엠페사는 케냐를 넘어 아프리카 최대의 간편 결제 서비스가 되기 위해 시장을 확장하고 있다. 케냐 외 탄자니아, 남아프리카공화국, 콩고, 가나, 모잠비크, 이집트, 에티오피아에서도 엠페사 서비스를 시행하고 있다. 2018년에는 미국의 대표적인 간편결제 서비스인 페이팔(Paypal)과 제휴 관계를 맺어 엠페사 사용자라면 누구나 페이팔 서비스로 결제를 할 수 있게 되었다. 앞으로의 엠페사의 성장이 어디까지 갈지 궁금해진다.

'(지역전문가 파견) 동아프리카 > 케냐' 카테고리의 다른 글

| 우리의 일상이 누군가에게는 동경의 대상이다 (2) | 2023.05.05 |

|---|---|

| 나이로비 마트 구경으로 보는 케냐 (1) | 2023.04.17 |

| 구르고 굴러서 얻은 후진국 실전 여행 팁 (사례 포함) (1) | 2023.04.15 |

| 케냐 업계 최저가 사파리 투어 후기 (5) | 2023.04.13 |